Penger og opplysninger om privatøkonomi

Hvordan befolkningen gjennomfører betalingstransaksjoner har gjennomgått betydelige endringer de siste tiårene. I 1993 utgjorde kontanter – det vil si sedler og mynter – 85 prosent av betalinger til utsalgssteder, mens i 2023 var andelen kontanter bare tre prosent. Hvordan påvirker det personvernet?

Nordmenn har nå i stor grad omfavnet digitale alternativer, enten det er gjennom betalingskort eller betalingsapper. Denne utviklingen akselererte under pandemien, hvor kontanter i begynnelsen ble assosiert med kontaktsmitte og hvor noen virksomheter nektet å motta kontanter.

Skiftet vekk fra kontanter har konsekvenser for personvernet. Kontanter etterlater i utgangspunktet ikke digitale spor, mens finansielle transaksjoner via bankkort eller betalingsapper etterlater personopplysninger i form av elektroniske spor som avslører kjøpemønstre og atferd.

Fremtidens betalingsformer

I 2023 ble det utnevnt et betalingsutvalg som skulle se på utviklingen på betalingsfeltet og rollen til kontanter i samfunnet. Ifølge mandatet skal de også vurdere behovet for regelverksendringer for å legge til rette for blant annet digitale sentralbankpenger, som er en digital versjon av kontanter, utstedt av bankene.

Det er usikkert om andre betalingsalternativer kan sikre samme grad av anonymitet som kontanter. Flere teknologioptimister har fremhevet kryptovaluta, især Bitcoin, som fremtidens anonyme valuta. Anonymiteten er imidlertid ikke garantert ettersom alle transaksjoner loggføres og brukeren er avhengig av å ha en konto.

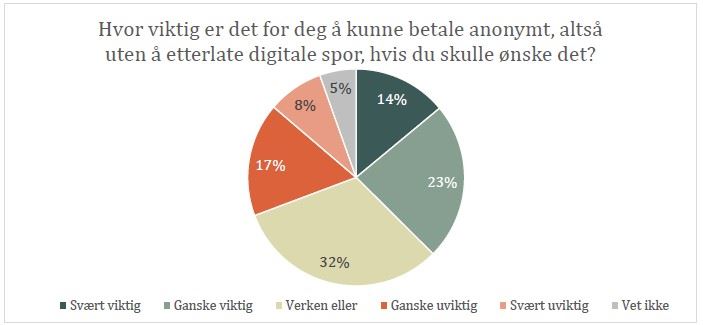

I lys av den usikre fremtiden til anonyme betalingsmidler, spurte vi om hvor viktig det er for folk å kunne betale anonymt, altså uten å etterlate digitale spor.

Svarene viser:

- Det er store forskjeller i synet på hvor viktig det er å betale anonymt.

- Det er flere (37 prosent) som mener det er viktig enn uviktig (25 prosent).

- En nesten like stor andel (32 prosent) svarer «verken eller».

At en så stor andel som 37 prosent mener det er viktig å kunne betale anonymt ved behov er interessant når vi har sett at bruken av kontanter har gått ned.

I avsnittet om nedkjøling så vi at 23 prosent av de spurte har valgt å bruke kontanter fordi de var usikre på hvordan personopplysningene deres ville bli brukt. Blant de som sier at det er svært viktig å kunne betale med kontanter, er det naturlig nok en større andel (42 prosent) som har gjort dette. Blant de som synes det er svært uviktig å kunne betale med kontanter, er det like fullt 19 prosent som har brukt kontanter fordi de har vært usikre på hvordan opplysningene ville bli brukt. Dette kan indikere at mange anerkjenner verdien av anonyme betalinger, men at selv de som synes det er svært viktig å kunne betale med kontanter ikke nødvendigvis benytter seg av denne betalingsmetoden.

Blant de som mener at det er viktig å kunne betale anonymt om man skulle ønske det, finner vi en større andel i aldersgruppen 15 til 19 år (47 prosent) enn i befolkningen for øvrig (37 prosent).

Hvordan stiller folk seg til å dele finansielle opplysninger?

At penger i økende grad tar digitale former, åpner for utviklingen av nye finansielle tjenester. De store internasjonale teknologivirksomhetene har lenge prøvd å inkludere finansielle tjenester i sine økosystem av tjenester. Disse er utfordrere til tradisjonelle banker ettersom nytt regelverk i Europa har åpnet opp for mer konkurranse i markedet for finansielle tjenester.

Harmonisert regelverk med PSD2

Europeiske myndigheter har støttet opp om at folk skal kunne dele mer av sine finansielle opplysninger. I 2018 ble det reviderte europeiske betalingstjenestedirektivet (PSD2) innført i EU, og senere også i Norge. Formålet med direktivet var å harmonisere regelverket i EU og legge til rette for økt konkurranse i markedet for betalingstjenester.

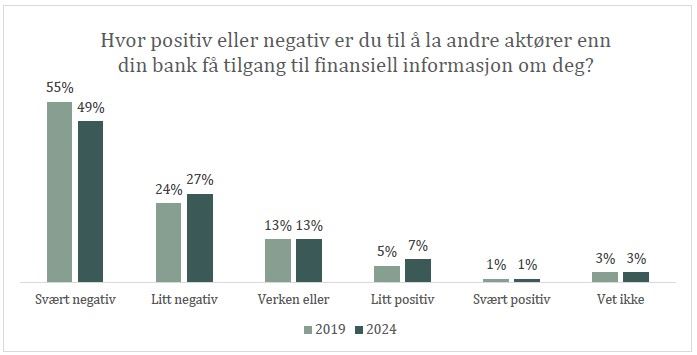

I tråd med denne utviklingen, ba vi respondentene ta stilling til i hvilken grad de vil la andre aktører enn deres egen bank få tilgang til deres finansielle informasjon. Spørsmålet ble introdusert med følgende tekst: «Dersom du samtykker til det, er det mulig for virksomheter å få tilgang til finansiell informasjon om deg fra din bank. På denne måten kan andre virksomheter enn din bank utvikle betalingstjenester du kan ha nytte av.»

Ettersom vi stilte det samme spørsmålet i 2019, har vi sammenlignet svarene.

Svarene viser:

- To av tre (76 prosent) er negative til å la andre aktører enn banken få tilgang til finansiell informasjon.

- Tallene er stabile sammenlignet med 2019, men vi ser at det er en nedgang (6 prosent) i andelen som svarer at de er svært negative til å dele finansiell informasjon.

Undersøkelsen viser altså at det fortsatt er utbredt skepsis til å dele finansielle opplysninger med andre virksomheter enn banken. I avsnittet om hvilke opplysninger folk mener bør beskyttes av lovverket, så vi at 91 prosent mente at det var veldig eller litt viktig å beskytte opplysninger om privatøkonomi. Tilsvarende viste avsnittet om hvilke aktører folk har tillit til at en omtrent like stor andel (92 prosent) svarte at de har stor eller noe tillit til måten bankene behandler deres personopplysninger. At en så stor andel av befolkningen er negative til å la andre enn banken få tilgang til finansiell informasjon, kan derfor sannsynligvis delvis tilskrives at de mener at opplysninger om privatøkonomien deres er beskyttelsesverdig, samtidig som de har høy tillit til bankene til hvordan de håndterer personopplysninger.

Skepsis mot finansielle tjenester fra BigTech

Selskaper som Google og Meta har lenge prøvd å utvikle finansielle tjenester rettet mot forbrukere, og de fleste bruker allerede tjenester fra disse aktørene. Utviklingen viser at banktjenester fra disse aktørene vil være mer tilgjengelige i fremtiden.

Synes befolkningen det er problematisk for personvernet å gi Google eller Facebook/Meta tilgang til deres finansielle opplysninger i banken, hvis disse selskapene kan tilby en nyttig banktjeneste i retur?

Svarene viser:

- De aller fleste av respondentene (86 prosent) mener at det er problematisk for personvernet å gi sine finansielle opplysninger til Google eller Facebook/Meta.

- Yngre synes i mindre grad at det er problematisk å gi fra seg finansielle opplysninger til slike teknologiselskap enn eldre.

Avsnittet om tillit viser at de fleste av respondentene har liten tillit til sosiale medier og søkemotorers lagring og bruk av personopplysninger. Ettersom aktørene som de spurte er blitt bedt om å ta stilling til i dette spørsmålet også har sosiale medier og søkemotorer i porteføljen, er det rimelig å anta at den lave tilliten også rammer leverandørenes eventuelle håndtering av finansielle opplysninger. Selv om majoriteten (59 prosent) i aldersgruppen 15 til 19 år også ser personvernutfordringer ved at store teknologiselskap får tilgang til deres finansielle opplysninger, er det en langt mindre andel enn blant aldersgruppen 50 år og eldre, der 92 prosent svarer det samme. Blant de yngste er det også størst andel som ikke vet om de synes dette er problematisk. Det er ingen signifikante endringer siden vi stilte spørsmålet i 2019.

Spørsmålet kompliseres ved at koblingene mellom bankene og teknologigigantene blir mer innfløkt. For eksempel tilbyr noen banker selv betalingsløsninger som er utviklet av de store teknologivirksomhetene – slik som Apple Pay.

De fleste av de spurte er altså skeptiske til å la nye aktører få tilgang til finansielle opplysninger, men dette kan endre seg. Det er mulig at mange går med på at personvernet deres svekkes i bytte mot en enklere og mer brukervennlig tjeneste enn de som blir tilbudt av bankene i dag.

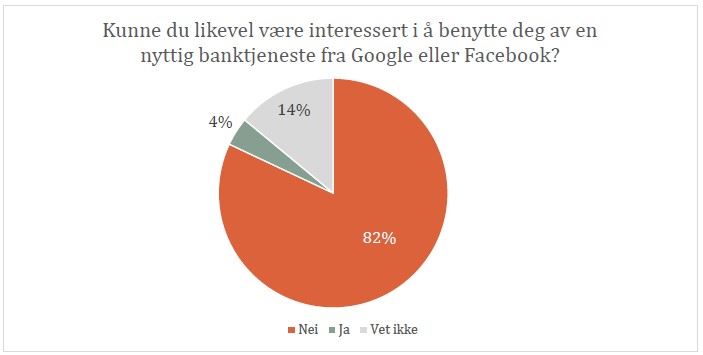

Vi spurte derfor de som mener at det er problematisk å gi Google eller Facebook tilgang til deres finansielle opplysninger, om de likevel kunne være interessert i å benytte seg av en nyttig banktjeneste fra disse selskapene.

Svarene viser:

- Av de som beskriver det som problematisk for personvernet å gi sine finansielle opplysninger til Google og Facebook, oppgir mer enn åtte av ti at de heller ikke ville tatt i bruk en slik tjeneste fra disse selskapene.

- Det er ingen signifikante endringer siden vi stilte spørsmålet i 2019.

- Selv om skepsisen går på tvers av aldersgruppene, er yngre litt mer positive til å bruke en slik banktjeneste enn eldre.

De aller fleste av de spurte er negative til å bruke en banktjeneste fra teknologiaktører som Google og Facebook. Blant de som er positive finner vi en større andel (16 prosent) i aldersgruppen 15 til 19 år enn i de øvrige aldersgruppene. Blant de som har svart at de ikke vet hvordan de skal stille seg til en slik tjeneste, finner vi den største andelen i aldersgruppen 30 til 39 år der 20 prosent er usikre, mot et gjennomsnitt på 14 prosent.

Det kan tenkes at disse holdningene skyldes at løsningene som norske banker allerede har utviklet er så gode at det ikke oppleves som nødvendig å gi Facebook og Google innpass i nok en del av livet. For eksempel tilbys hurtig mobilbetaling i dag av institusjoner de fleste har høy tillit til. Blant annet ble Vipps utviklet av DNB, før det ble en frittstående virksomhet.